Командировка сотрудника организации (образцы документов)

Командировкой в соответствии с действующим трудовым законодательством является поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ).

Выполнение поручения работодателя в том же населенном пункте не является командировкой. На практике для этих ситуаций используется термин «местная командировка». Работник, направленный в другую организацию, сохраняет за собой место работы и среднюю заработную плату, однако никакие расходы, предусмотренные ст. 168 ТК РФ, ему не возмещаются.

Ст.168 ТК РФ

В случае направления в служебную командировку работодатель обязан возмещать работнику:

— расходы по проезду;

— расходы по найму жилого помещения;

— дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

— иные расходы, произведенные работником с разрешения или ведома работодателя.

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом.

Существуют определенные ограничения на направление в служебные командировки. Направлять в служебные командировки запрещается:

• беременных женщин (ст. 259 ТКРФ);

• работников в возрасте до 18 лет (ст. 268 ТКРФ). Направление в служебные командировки:

• женщин, имеющих детей в возрасте до 3 лет,

• работников, имеющих детей-инвалидов или инвалидов с детства до достижения ими возраста 18 лет,

• работников, осуществляющих уход за больными членами их семей в соответствии с медицинским заключением.

Допускается только с их письменного согласия и при условии, что это не запрещено им медицинскими рекомендациями (ст. 259 ТКРФ). Эти же правила распространяются на отцов, воспитывающих детей без матери, а также на опекунов (попечителей) несовершеннолетних (ст. 264 ТКРФ). Указанные категории работников должны быть ознакомлены в письменной форме со своим правом отказаться от направления в служебную командировку. В приказе о направлении в командировку для этих категорий работников должна присутствовать специальная строка и место для дополнительной росписи.

Дальше рассмотрим, как происходит процедура оформления командировки.

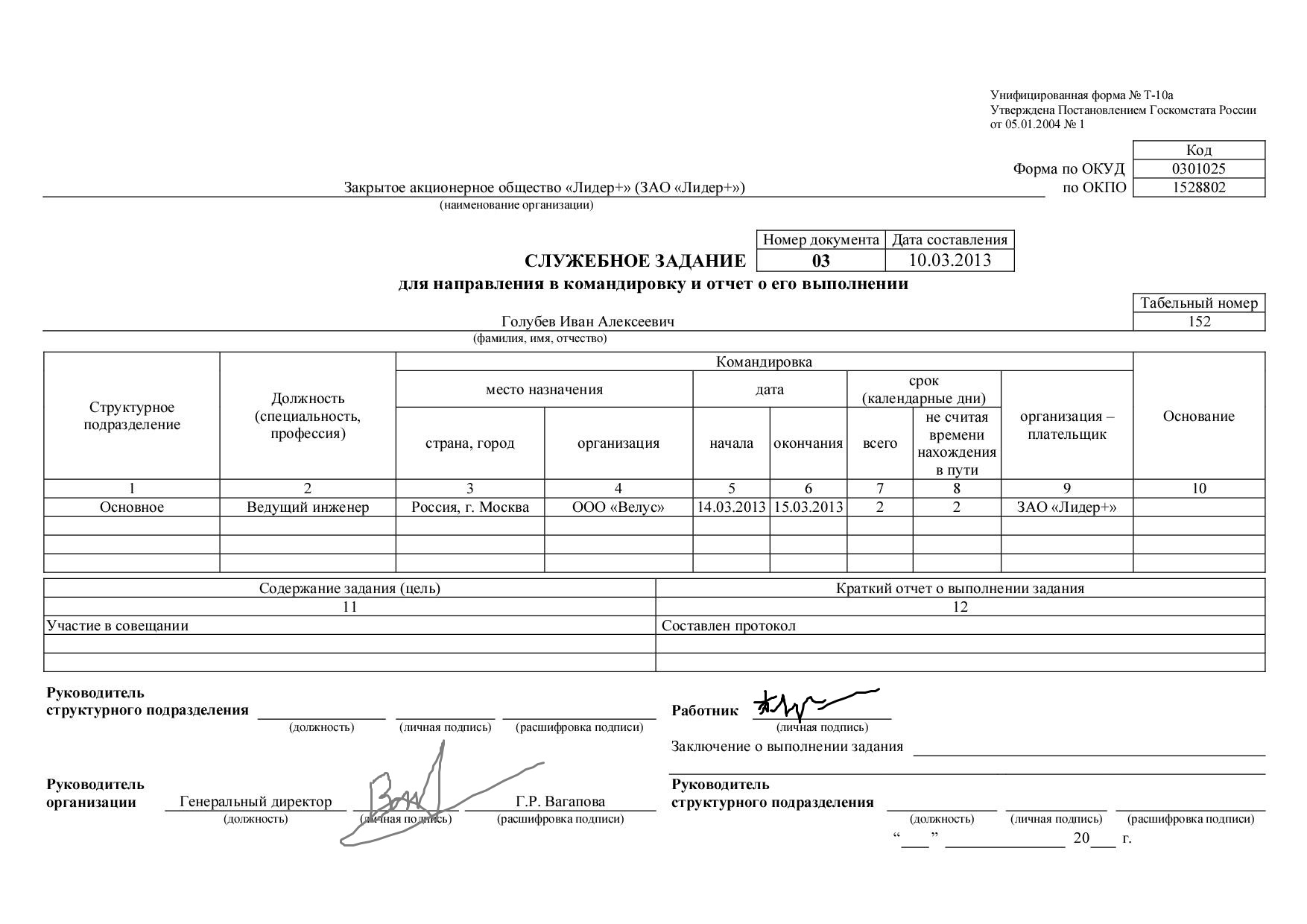

Оформление начинается с подготовки служебного задания (унифицированная форма № Т-10а «Служебное задание для направления в командировку и отчет о его выполнении»).

Образец заполнения формы № Т-10а

Скачать унифицированную форму № Т-10а

Этот документ является основанием для издания приказа (унифицированная форма № Т-9 (о направлении работника в командировку) или № Т-9а (о направлении работников в командировку)).

В приказе указывается:

— место назначения,

— цель командировки,

— срок в календарных днях,

— источник финансирования.

Образец заполнения формы № Т-9

Скачать унифицированную форму № Т-9 и Т-9а

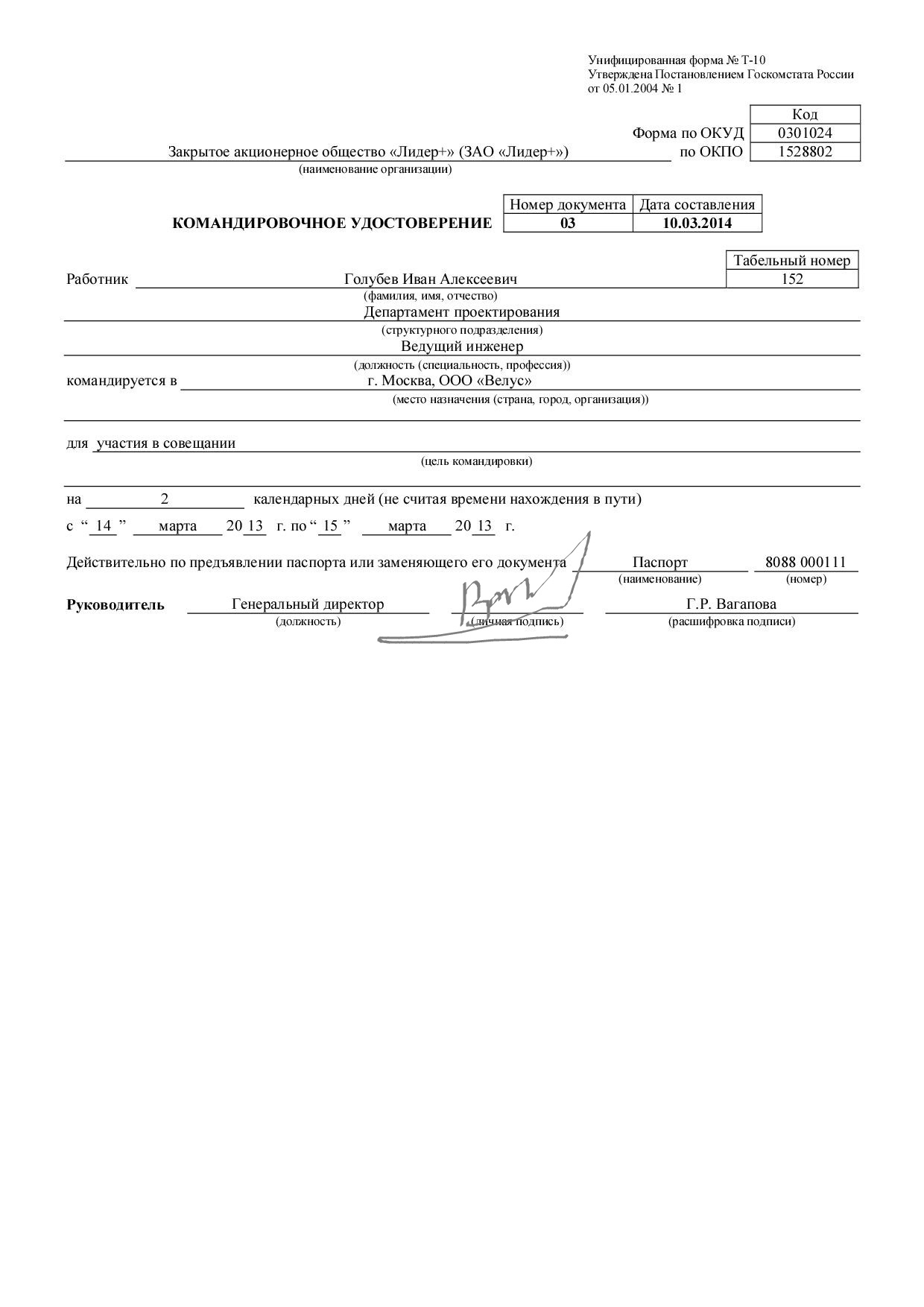

Самый последний документ – командировочное удостоверение (унифицированная форма № Т-10)

Командировочное удостоверение оформляется каждому работнику, направленному в командировку.

После подписания руководителем организации и ознакомления работника под роспись с данными документами, командировочное удостоверение выдается работнику.

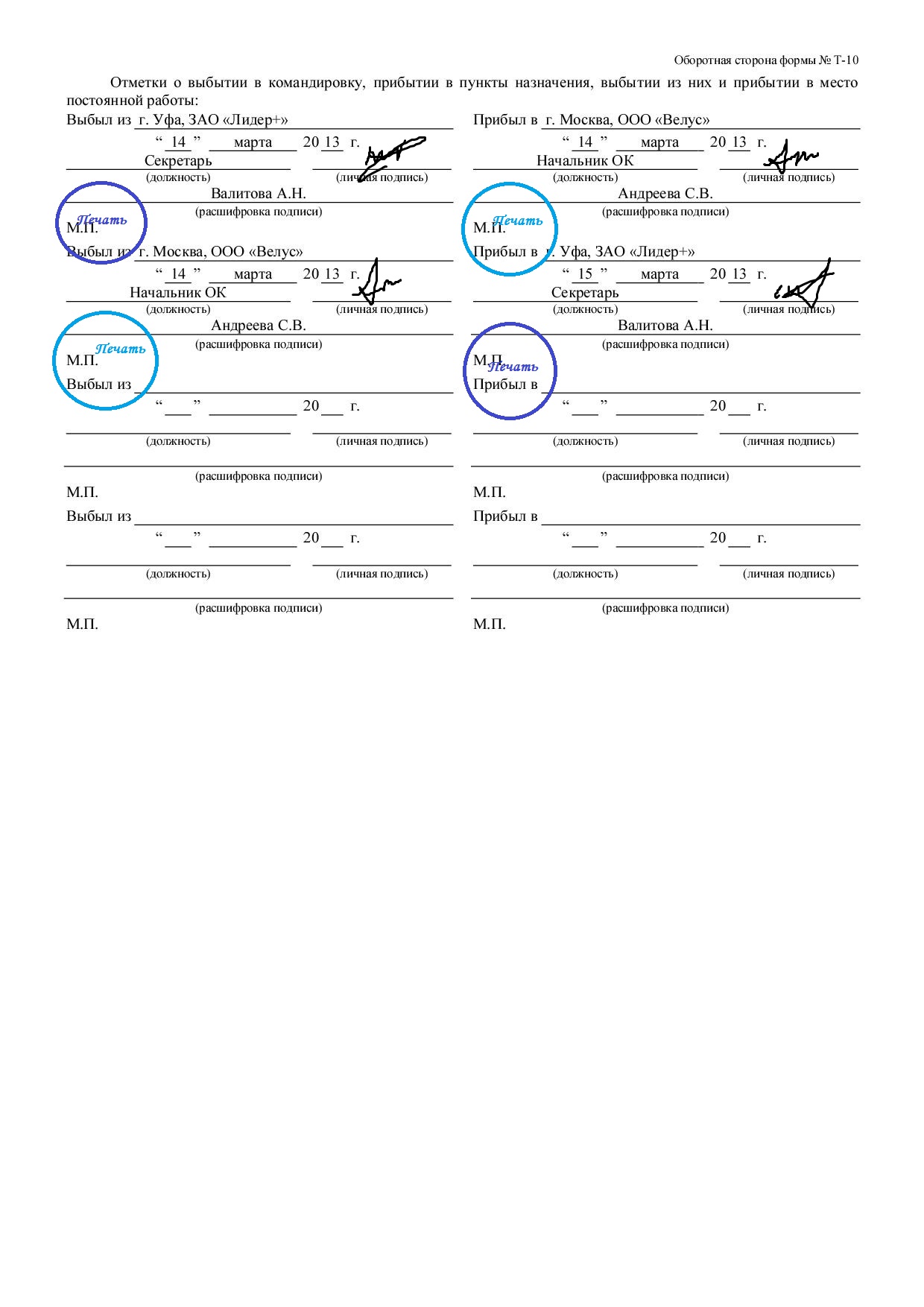

На оборотней стороне формы № Т-10 необходимо оформить первую отметку о выбывании работника и проставить оттиск печати организации.

В каждом пункте назначения делаются отметки о времени прибытия и выбытия, которые заверяются подписью ответственного должностного лица и печатью.

Образец заполнения формы № Т-10

Скачать унифицированную форму № Т-10

Во время командировки необходимо сохранить все посадочные талоны и билеты, квитанции.

После возвращения из командировки в организацию работником составляется краткий отчет о выполненной работе за период командировки, который согласовывается с руководителем структурного подразделения и в трехдневный срок предоставляется в бухгалтерию, вместе с командировочным удостоверением и авансовым отчетом, с приложением документов, подтверждающих произведенные расходы.